方案。

方案。

【关键词】 云金融; 云计算; 金融云; 信任; 接受; 述评

中图分类号:F833;F837 文献标识码:A 文章编号:1004-5937(2015)03-0045-03

一、辨析“金融云”与“云金融”

云计算(Cloud Computing)近年来应用日益广泛,其核心思想是将大量以网络连接的计算资源统一管理和调度,构成一个计算资源池向用户提供按需服务(元如林,2012)。刘正伟等(2012)指出这是“一种革命性的举措”,“就好比是从古老的单台发电机模式转向了电厂集中供电模式,它意味着计算能力也可以作为一种商品进行流通,就像煤气、水电一样,取用方便,费用低廉”。

云计算与金融业结合主要有两种方式,其一是将云计算服务直接应用于金融业,这便是“金融云”(Financial Cloud),典型应用案例如神州数码旗下面向小型银行用户建立的云数据中心、阿里巴巴的“阿里金融云”、恒生电子的“智投云”等。金融云以高弹性、低成本将数以千计需要分散在各金融机构端的系统进行整合集中入云,从而实现互联网金融业务快速交付,帮助中小金融机构实现业务多样性,同时灵活应对不可预测的业务增长,并且减少了后期运维难度,最终解决其业务发展的瓶颈(比特网,2013)。其二是将“云”的“资源虚拟化”、“集中调度”、“分散使用”等思想运用于金融产品或金融机构的运营设计中,这便是云金融(Cloud Financial)。

根据百度百科的定义,云金融指“基于云计算商业模式应用的金融产品、信息、服务、用户、各类机构以及金融云服务平台的总称”。目前国内典型的云金融产品有阿里巴巴的“余额宝”、腾讯的“财付通”、交通银行的“快溢通”等,相比一般的互联网金融服务,它们最突出的特点就是集合了多家机构不同类型的金融服务,用户在不需要完全掌握这些不同金融产品的知识以及它们之间的相互关系和操作细节的情况下即可通过互联网从云金融产品的资源池中方便地按需使用这些金融服务。云金融产品需要通过互联网提供给最终用户,因此毫无疑问它是互联网金融的一种,但云金融并不等同于互联网金融,如果某项基于互联网的金融服务是单一机构提供的单一业务服务,例如用户通过网上银行从活期存款账户为自己名下的同行信用卡还款,就不应归入云金融的范畴,即便这一业务是通过云计算实现的。

尽管金融业界和学术界对于“支付宝”、“余额宝”等云金融产品的争论,尤其是法律、政策、金融风险等层面的争论一直未有间断,但是这种创新的金融模式无论对最终用户还是金融机构而言,有些突出的优点是不可否认的。一方面,对于最终用户而言,云金融将带来很大的便利,以“余额宝”的信用卡还款业务为例,一笔还款业务涉及相关商业银行的信用卡业务、银联的跨行结算业务、阿里巴巴的“支付宝”电子支付业务、天弘基金公司的“增利宝”基金赎回业务,以及“支付宝”在基金赎回款项到账前(即便是“T+0”基金,目前也做不到7×24小时即赎回即到账)所提供的担保交易业务等,这涉及多家金融机构多种不同类别的金融服务资源,但对于用户来说,这一系列复杂的细节被“封装”成了从PC或移动终端上的“一次登录”、“一个按钮”的“一站式”服务,并呈现出“远高于定期存款的利率、与活期存款一样的流动性”的优异的产品特性;另一方面,对于金融机构而言,云金融不但提供了一种构建创新金融产品的新的技术手段和形式,也有利于提高其迅速发现并解决问题的能力,提升整体工作效率、改善流程、降低运营成本(百度百科,2014)。

二、云环境下的用户信任与接受

信任是一个多学科的概念,一直以来,各路学者分别从心理学、政治学、经济学、社会学等不同的视角对信任进行过定义(Lewicki et al.,1998)。这些定义可分为两类:一类认为信任是一种非理性的预期、信念、信心等;另一类则认为信任是一种理性的判断、选择、相信、预期等。其中,目前在IT领域一个被广为采用的信任的定义是Hoffman et al.(2006)提出来的,即“对某服务将被满足或某承诺将被兑现的预期”。

在电子商务及信息系统领域,Tang & Chi(2005)以及朱江等(2014)的实证研究都表明,用户对信息系统的信任,将影响其对系统使用的态度,继而影响使用意愿,即对系统接受程度;在互联网金融领域,王曙光等(2014)指出,金融交易的前提和基础是信任,没有信任,任何金融交易都不会发生,互联网金融的网络信任问题将导致互联网金融参与者之间的交易成本增加。而过往的统计数据表明,我国公众对于互联网金融服务的信任和接受度并不高,如吴钜强(2007)指出“与我国金融机构已发行的近13亿张银行卡相比,网上用户仅7 000万户,超过60%的顾客因为担心资金的安全不敢使用网上银行,已经使用网上银行的顾客单次交易金额有70%在500元以下”。云金融作为一种创新的互联网金融服务,在可信性上与一般的互联网金融服务相比是否具有新的特性?对这一问题进行系统的研究,建立云金融的用户信任与接受模型将有助于了解、预测和判断金融服务机构和用户对云金融的信任、接受,以及云金融的扩散过程,这对于金融机构就云金融产品的开发和推广、用户对云金融应用决策,以及政府部门制定产业政策,都具有重要意义。

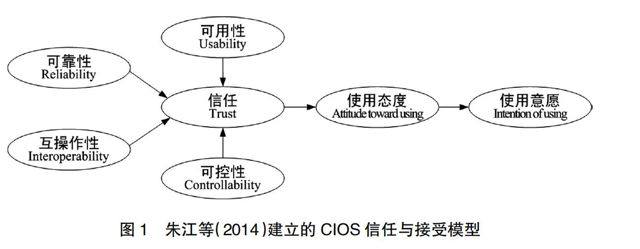

云金融产品通过互联网提供给最终用户,其资源池中一般具有多家不同机构提供的服务,这需要通过跨组织信息系统(Inter-Organizational information Systems,IOS)来实现,用户对于云金融的信任和接受实质上是对于支撑云金融产品的IOS的信任与接受。因此,对云金融技术信任与接受问题的研究,可以借鉴现有的IOS领域相关问题的研究成果和思路。在该领域,Lai et al.(2011)以Hoffman et al.(2006)提出的分布计算系统的通用信任模型为基础,建立了用户对基于互联网的跨组织信息系统(Internet-based Inter-Organizational information Systems,IIOS)的信任模型;朱江等(2014)进而通过实证研究建立了基于云的跨组织信息系统(Cloud-based Inter-Organizational information Systems,CIOS)的信任和接受模型(见图1),指出CIOS的可靠性(Reliability)、可用性(Usability)、可控性(Controllability)和互操作性(Interoperability)是影响用户对其信任的4种主要因素,并指出信任作为系统技术特征和用户使用态度和意愿间的重要中介,最终将影响用户对系统的接受。

三、研究展望

Lai et al.(2011)及朱江等(2014)的研究初始假设中均有安全性(Security)假设,但均未获实证证据的支持,这可能与该两项研究的对象为一般性的CIOS且直接用户为企业员工而非企业数据安全后果的最终承担者——企业主以及高层管理者有关。包括焦勇兵、吴晓云(2007)在内的许多研究都表明,用户对金融产品的信任与使用意愿是对安全问题(或感知风险)高度敏感的,这与金融产品直接关乎资金且其安全责任与后果一般由直接用户承担有关。因此,今后的实证研究中应考察安全性对云金融的用户信任与接受的影响。此处安全性主要指云金融产品在关乎资金安全方面的特性,它主要取决于数据的安全。

数据安全问题派生的另一个问题是隐私问题,云金融用户对存储在云端的账户、交易等数据并没有完全控制权,这些数据都由云金融产品提供商或云计算服务运营商控制及管理,用户难免担心个人隐私问题。因为虽然云计算服务提供商一直对外宣称任何人都不可能会知道存储在云端的数据信息的具体位置,但是不排除数据信息被非法盗用的可能性(朱辉,2014)。因此,隐私性对云金融的用户信任与接受的影响也是今后实证研究中应考察的方面。

在电子商务领域,Koufaris & Hampton-Sosa(2002)、Heijden(2003)、Gefen et al.(2003)等的研究都指出,娱乐性与用户对于电子商务的信任之间存在着联系,而CHU et al.(2014)在网络学习领域的研究也证实了娱乐性与学生对于网络学习系统的信任具有显著影响。在这些研究中,“娱乐性”的概念强调该特性来源有别于传统的商务或学习方式,因而另一些研究如陈莉莉和杨静舒(2012)将类似的概念称为“虚拟体验”,即“消费者在网站创造的购物环境中的愉悦体验”,并指出虚拟体验会影响消费者对电子商务网站的态度。虚拟体验作为一种“虚拟时空中的真实体验”(祝溧,2006),显然它来源于所在系统或产品的各种属性(在此处便是云金融产品的可用性、可靠性、隐私性、安全性和可控性等)。

根据以上讨论,如图2,以CIOS的信任和接受模型为基础,可形成云金融的用户信任与接受机制的概念模型,作为实证研究的框架。在基于本框架的结构方程模型的实证研究中,性别、年龄、受教育程度、经验、职业等信任主体的自身属性可作为调节变量加以考察。●

【参考文献】

[1] 元如林.智慧金融与金融云计算[J].上海金融学院学报,2012(1):9-15.

[2] 刘正伟,文中领,张海涛. 云计算和云数据管理技术[J]. 计算机研究与发展,2012,49(z1):26-31.

[3] 比特网.“聚宝盆”让支付下乡,加速中小银行转型升级[EB/OL].(2013-11-27)[2014-05-07].http://net.chinabyte.com/443/12788943.shtml.

[4] 百度百科.云金融[EB/OL].[2014-3-1].http://baike.baidu.com/ link? url = WUxdYLzwzvE3YLZch8N9ty4N

eIG 92rNOr 6J0Le 3QFtlFGZBJOq TzMey _ xUO I0ukeHeXXcK07HyEOhSZcgAc2ja.

[5] Lewicki R J, McAllister D J, Bies R J. Trust and Distrust: New Relations and Realities [J]. Academy of Management Review, 1998, 23(3):438-458.

[6] Hofman L J, Jenkins L K, Blum J. Trust Beyond Security: An Expanded Trust Model [J]. Communications of the ACM, 2006, 49(7): 95-101.

[7] Tang T W, Chi W H. The Role of Trust in Customer Online Shopping Behavior: Perspective of Technology Acceptance Model [C]. Notre Dame, Indiana, US: NAACSOS Conference 2005, June 26-28.

[8] 朱江,童德蓉,赖嘉伟.基于云的跨组织信息系统信任机制的实证研究[J].计算机应用研究,2014,31(10):2947-2951.

[9] 王曙光,孔新雅,徐余江. 互联网金融的网络信任:形成机制、评估与改进——以P2P网络借贷为例[J].金融监管研究,2014(5):67-76.

[10] 吴钜强.网络技术对网上银行顾客使用意向的影响研究[D].杭州:浙江大学,2007.

[11] Lai Ivan K W, Tong Viny W L, Lai Donny C F. Trust Factors Influencing the Adoption of Internet-based Interorganizational Systems[J]. Electronic Commerce Research and Applications, 2011, 10(1):85-93.

[12] 焦勇兵,吴晓云.信任对顾客采用网络银行的影响[J]. 金融论坛,2007,12(12):52-59.

[13] 朱辉.基于云计算的会计信息安全研究[J].会计之友,2014(27):80-83.

[14] Koufaris M, Hampton-Sosa W. Customer Trust Online: Examining the Role of the Experience with the Website [EB/OL]. (2002-5). http://cisnet.baruch.cuny.edu/papers/cis200205.pdf.

[15] Heijden H. Factors Influencing the Usage of Websites: the Care of A Generic Portal in the Netherlands[J].Information and Management,2003,40(6):541-549.

[16] Gefen D, Karahanna E, Straub D. Trust and TAM in Online Shopping: An integrated Model[J].MIS Quarterly, 2003,27(1):51-90.

[17] Chu R, Li Y, Lai I K W, Zhu Z W. Factors Influencing Trust and Acceptance of Electronic Sand Tables for Higher Business Education[C].Berlin, Germany: Lecture Notes in Computer Science, 2014, 8595:164-172.

[18] 陈莉莉,杨静舒.E-SQ测量要素研究及量表开发——基于消费者信任的视角[J].生产力研究,2012(10):21-23.

[19] 祝溧.网络虚拟体验状态下的青少年发展问题与对策研究——对上海市及江西省上饶市若干中学的调查研究[D]. 华东师范大学,2006.